「3C」產業之母PCB (印刷電路板)

有電子系統產品之母之稱的「PCB」

是所有電子產品主要零件之一

負責固定電子零件、提供零件電流連接

直接影響電子產品的可靠度及性能

反映整個3C產業榮枯水準

隨著各式新興科技應用出現

如:物聯網、5G、AI人工智慧、大數據..等等

衍生出更多樣化的電子產品

電子產品終端應用需求的成長

勢必帶動 PCB產業整體成長

✎PCB產業全球市場規模:

2022年達新台幣 2兆元

將以年複合成長率 4.05%成長

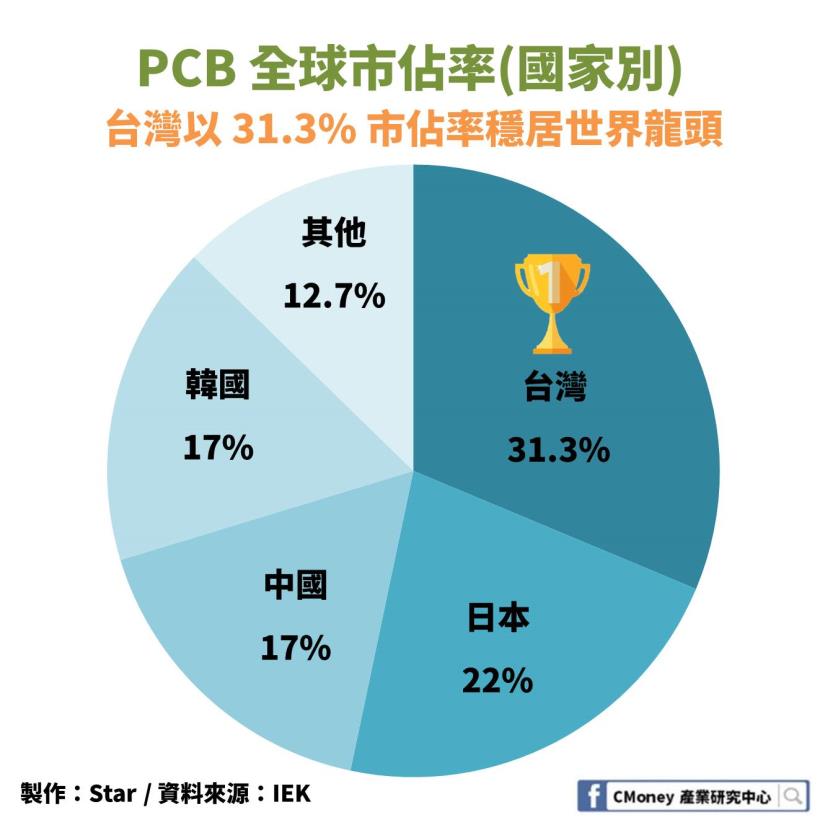

台灣市佔率 31.3%,穩居龍頭

恭喜!Tawian No.1奪得 31.3%市佔率,為世界龍頭

其他依序是日本 22%、中國及韓國並列 17%

幾乎是 4國鼎立的局面

✎PCB台廠供應鏈生態系(含多檔概念股)

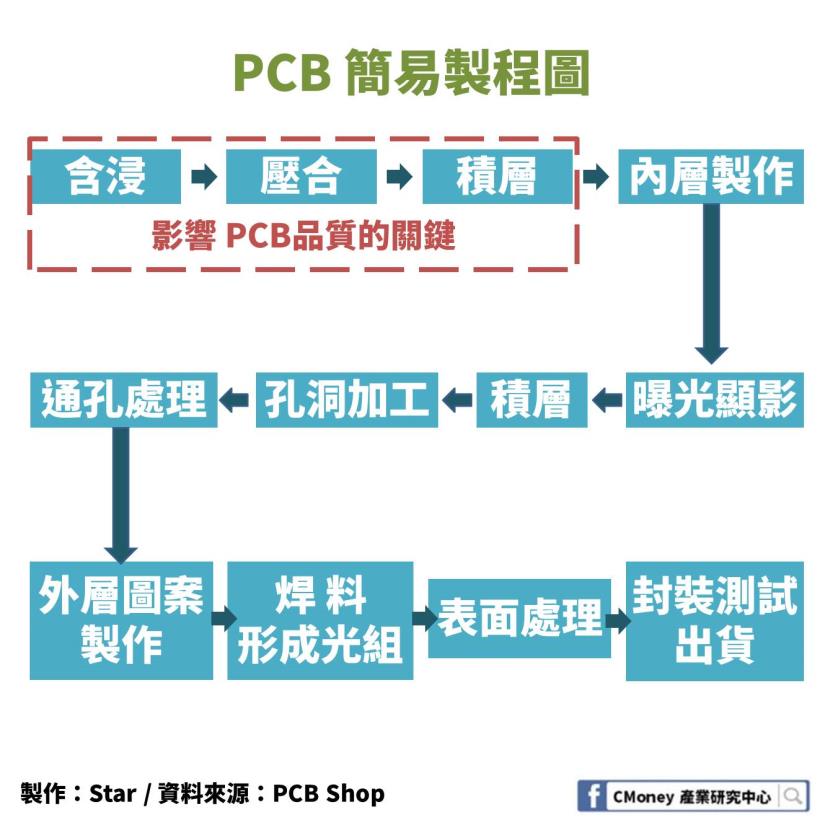

在介紹生態系之前,

先來簡單介紹PCB是如何被製作出來

其中含浸、壓合、積層都是影響品質的關鍵

看完落落長的製程,

現在就帶你一探究竟台廠PCB生態系

上游原料非常多,我們僅列出幾個重要項目

其中銅箔基板是 PCB中最重要的材料,成本比重達46%

軟板的重要原料-PI

上市櫃台廠只有 達邁(3645)負責提供

可說是獨佔了軟板重要原料

而精星(8183)則多是做板類代工製造

並且進行最後的封裝測試

再來,就是重要的中游-板類製造廠

因為他們就是一個電子產品的核心零件

沒有這些 PCB板類製造廠,就沒有電子產品

我們直接列出全球市佔率 TOP 15的板類製造台廠

圖中看出全球前 15大 PCB廠

光是台灣就佔據了 1/3

這同時也呼應前面提到台廠市占率 31.3%

而臻鼎(4958)更是全球 TOP 1的 PCB廠!

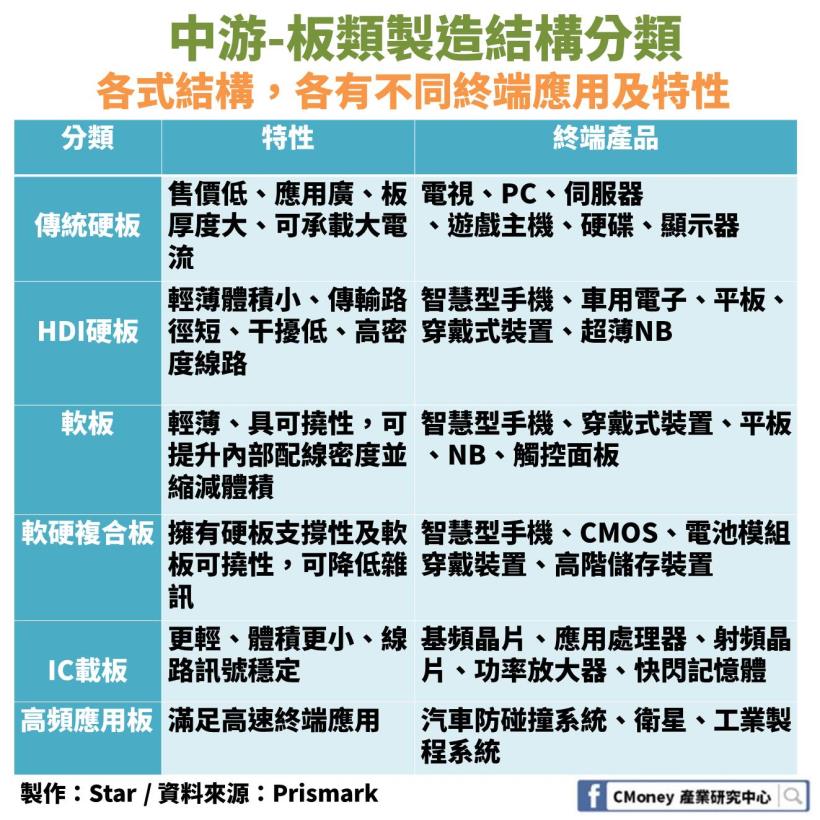

✎PCB中游-板類製造

硬板、軟板、軟硬複合板、IC載板、高頻應用板

PCB結構的分類方法有很多

依層數、柔軟度、終端應用各有不同分法

依柔軟度可分為:硬板、軟板

依層數可分為:單層板、雙層板、多層板

今天我們依照特性及終端應用區分為 5大類別

分別是 1.硬板 2.軟板 3.軟硬複合板 4.IC載板 5.高頻應用板

1.硬板

又可分為:傳統硬板、HDI板 (高密度PCB)

傳統硬板售價較低,但應用廣泛且可承載較大電流

多應用於電視、PC、遊戲主機、伺服器…等等

HDI板為應用高密度互連技術

為了順應電子產品多功能化、小型化、輕量化

因而對 PCB要求高密度、微細化、多層化

特色是:輕薄體積小、線路密度高、干擾低、傳輸路徑短

HDI還能使產品減少近 40% 體積

而且當 PCB層數超過 8層後則成本較傳統硬板低

多應用於:智慧手機、PC、車用電子…等等

2.軟板

特色:輕薄、具可饒性,可依照空間改變形狀

主要可以提升內部配線密度並縮減體積

又可依層數區分為:無膠、有膠

無膠耐熱性較高、可撓性較好、較輕薄,但成本將對高

有膠則比較普通,且成本較低,為多數採用

早期軟板只用在必需彎折或移動部位

如:筆記型電腦(螢幕與主機板連接處)、滑蓋手機、光碟機

現在隨著行動裝置產品多樣化

為了因應終端產品講求輕薄多工趨勢下

如:智慧型手機、穿戴裝置、平板…等

這些多樣化產品都將推升軟板需求

3.軟硬複合板

多層硬板 + 單面軟板或雙面軟板

具硬板支撐性和軟板可撓性

可降低硬板間運用連接器傳遞訊號產生雜訊的問題

多應用於:智慧手機、光電板、CMOS、電池模組、穿戴裝置、高階儲存裝置

因為結合 HDI技術及高速信號趨勢,軟硬複合板的應用將更廣

4.IC載板

主要功能為:承載IC作為載體之用

提供保護電路、固定線路、散熱…等

並以IC基板內部線路連接晶片與PCB之間訊號

是封裝製程中的關鍵零件

佔封裝製程 35-55% 的成本

近年隨著晶圓製程技術演進

對於晶圓佈線密度、傳輸速率、訊號干擾效能需求提高

帶動IC基板需求逐漸增加

5.高頻應用板

為了滿足未來物聯網、5G、自駕車中的高速傳輸

對電子產品也要求較高頻的需求

因為高頻的特性就是高速率

這代表什麼意思呢?

製造 PCB板時就要改用一些高頻材料

一般基板大部分使用環氧樹脂

而高頻基板必須使用「氟系樹脂」

氟系樹脂可滿足高速、低耗損,但成本較高

常用於汽車防碰撞系統、衛星系統、無線電系統

✎PCB未來應用趨勢:

穿戴裝置、高階手機、伺服器、車用 PCB

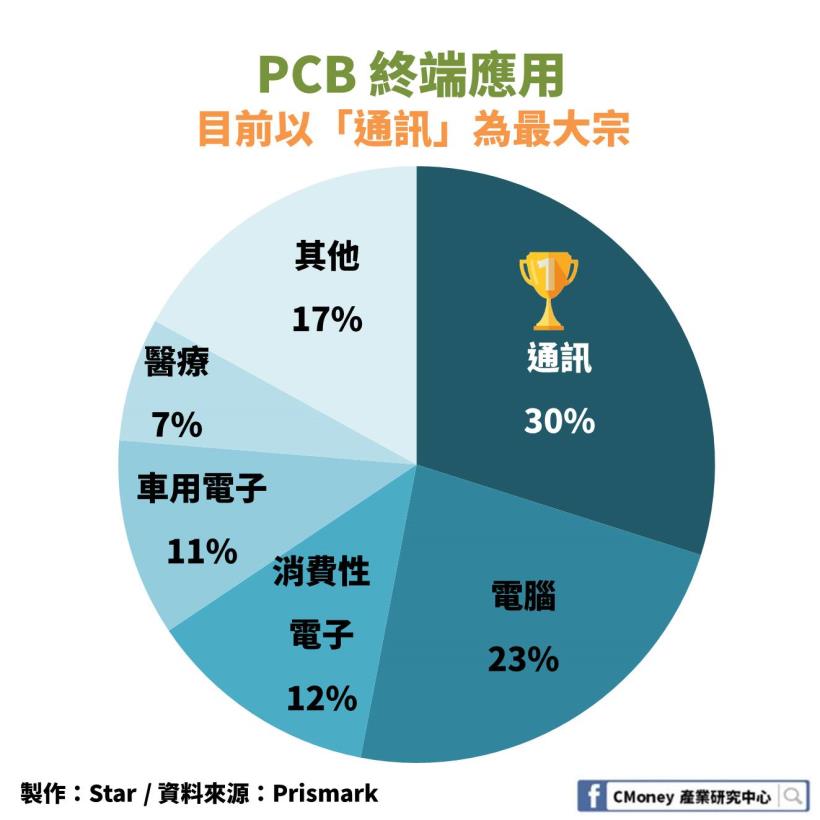

PCB各板類的需求

完全是取決於對應的終端需求成長

讓我們先來看一下,目前PCB終端應用都在哪裡

圖中顯示,通訊為最大宗應用,佔有 30%

我們分別以

手機、NB、電視、伺服器、穿戴裝置、車用PCB

作為 PCB未來終端應用的代表

帶你檢視未來PCB終端應用的戰場何在?

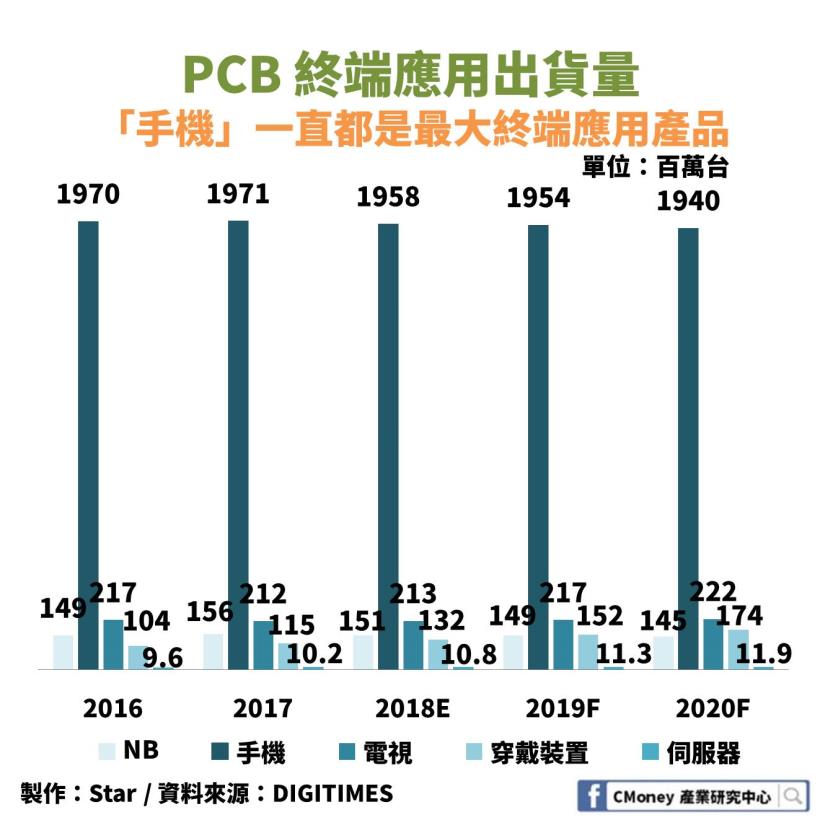

1.手機

圖中顯示,手機是最大終端應用產品

但近年成長趨緩甚至未來呈現負成長

雖然數量變少,但是手機朝向更高階發展

未來將整合更多內部功能,

像是 5G手機就扮演了整個物聯網的中央控制台

因此 PCB的需求數量,未必就會減少

2.NB、電視

另外 NB、電視終端市場趨近飽和

其中電視又是耐久性產品,成長勢必受限

3.伺服器

再來,近年可以看到大數據、5G發展熱絡

未來勢必衍生出更多的數據量

2016-2020伺服器將以年複合成長率 5.52%成長

為何看起來還這麼少呢?

因為 2020年才是 5G元年

在 2020年更往後,將是數據大爆發真正來臨的時代

4.穿戴裝置

而新興科技應用-穿戴式裝置

像是運動型、醫療型的穿戴裝置

我想你我在周遭應該多少都看過

2016-2020將以年複合成長率 13.73%成長

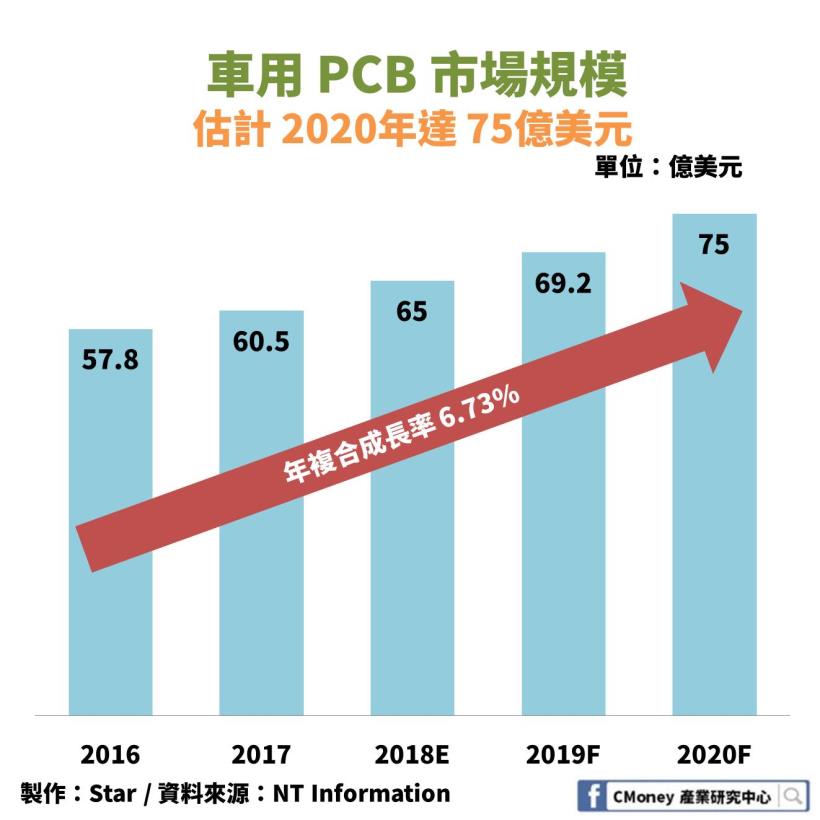

5.車用PCB

最後,車用 PCB以出貨量較無參考性

因為車用電子系統複雜程度差異大,不可用量衡量

因此我們以車用 PCB全球市場規模帶你看需求

車用 PCB從 2016-2020年

將以年複合成長率 6.73%成長

目前看起來好像沒有想像中的多

因為車用電子來自於自駕車的發展速度

而自駕車取決於 5G發展進度

未來的車聯網都需依靠 5G高速、低延遲

所以估計至 2020年還未有爆發性的成長

最後,從這些終端應用未來的需求來看

穿戴式裝置、伺服器、車用 PCB都將成長

而智慧型手機看似衰退,但將朝向多功能整合應用

而其實不管是不是智慧型手機

未來各式電子產品都將朝向功能多樣發展

勢必要將這些功能整合,並且滿足攜帶方便

因此我們認為:

HDI、軟板、軟硬複合板、IC載板、高頻應用板,都將受惠

✎ 四大重點整理

1.PCB全球市場規模估計至 2022年達新台幣 2兆元

2.台灣 PCB以 31.3%市佔率位居龍頭,而臻鼎(4958)更是Top 1廠商

3.穿戴裝置、伺服器、車用 PCB、高階智慧型手機都將帶動 PCB成長

4.板類結構:HDI、軟板、軟硬複合板、IC載板、高頻應用板都將因電子產品更多樣化而受惠

圖文參考: CMoney