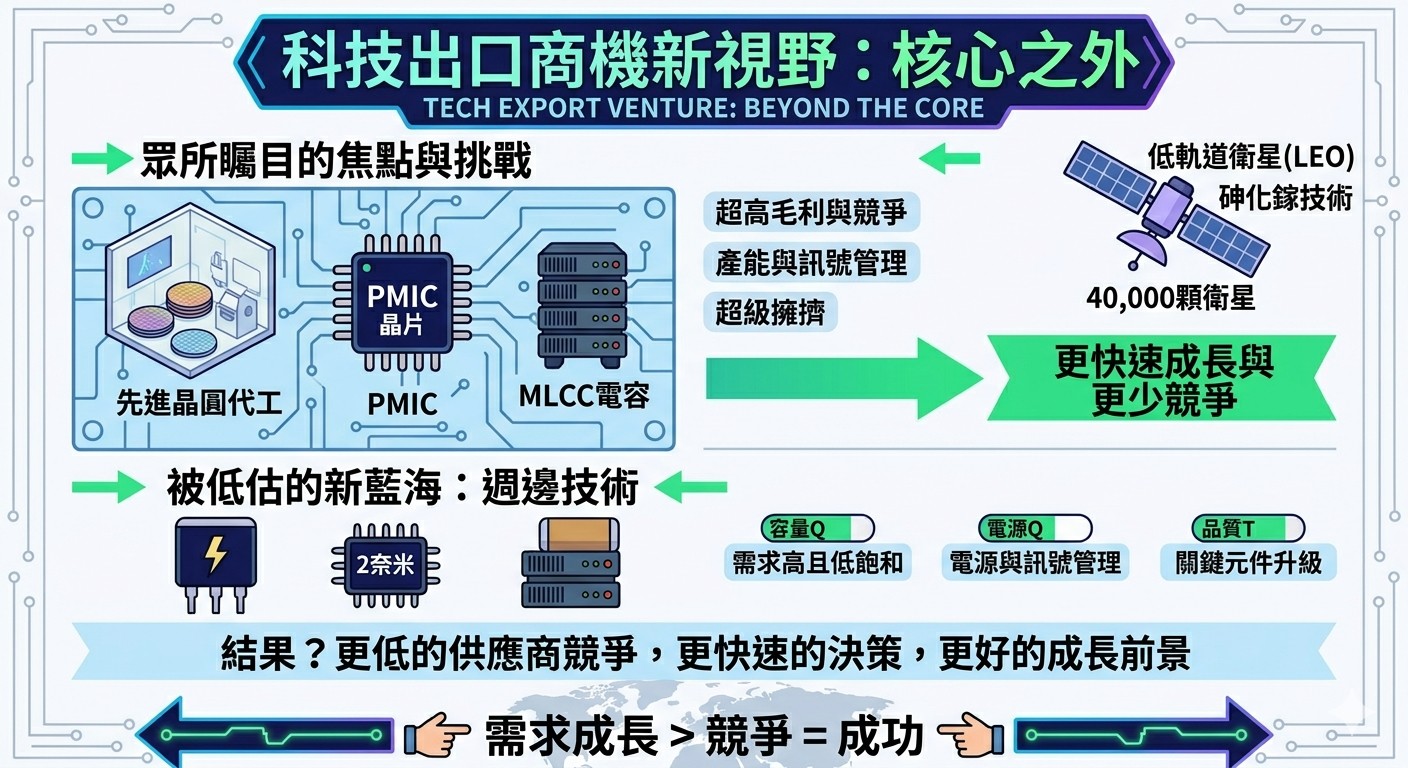

當大家在談論台灣科技製造業的出口與供應鏈紅利時,通常滿腦子想的都是最頂尖的那幾個關鍵字:

代工雙雄

最先進的$2\text{奈米}$與次世代製程

第一線的 AI 伺服器核心晶片

這正是所有人目光交會、殺到見骨的地方。👀

同時,數以百億計的資金與產能,正源源不絕地湧向那些被忽視的「隱形需求」。💶

隨著全球AI大爆發與衛星科技普及,供應鏈正大力面臨以下變革:

🏗️ 先進製程產能利用率的排擠效應

⚡ AI 帶來的電力基礎設施與龐大儲能需求

🪖 全球布建低軌衛星的零組件拉貨潮

🚆 矽晶圓成熟製程、傳統封裝與 ABF 載板的全面復甦

🏭 光通訊、記憶體與被動元件的規格大升級

許多人以為不去做最核心的處理器就沒機會,卻忽略了當先進製程毛利率飆破新高時,市場在許多周邊領域正面臨嚴重的供應商短缺與產能排擠。📈

結果呢?

✅ 特殊週邊 IC、PMIC、MOSFET 供不應求:核心再快,沒這些管供電、管訊號的晶片也開不了機。

✅ 被動元件與 MLCC 技術升級:AI 高電壓、高電流需求,拉高了元件的「量」與「品質」門檻。

✅ 光通訊與砷化鎵的全新戰場:AI 伺服器之間的資料傳輸與低軌衛星通訊,讓傳輸介面迎來大換代。

✅ 半導體設備廠迎來超高本益比行情:即使在市場波動中跌到年線,只要搭上產能擴充趨勢,明年上看空間依舊巨大。

許多零組件與代理商花了多年時間,在原本飽和的傳統消費電子市場中苦苦爭奪微薄的毛利,卻忽略了只要將技術稍微升級,去滿足 AI 與衛星周邊的剛性需求,機會可能更容易、捕捉得更快。🎯

👉 有時候,利潤最好的科技戰場並不是最耀眼的核心。

👉 而是當核心製程產能被塞爆時,那些需求成長速度遠快於競爭者的關鍵週邊與基礎設施。